سجاد کاظمی مدیرتوسعه کسبوکار صندوق پژوهش و فناوری استان البرز در این مقاله مینویسد: فین تک اصطلاحی است که برای توصیف شرکتهای فعال در بخش فناوری مالی از پرداخت و بانکداری گرفته تا سرمایهگذاری و بیمه، استفاده میشود و مرزهای شرکتهای مالی و بخش بانکی را محو کرده است.

بازار بزرگ مرتبط با فین تک شامل پرداختهای دیجیتال، سرمایهگذاری دیجیتال و جذب سرمایه دیجیتال، داراییهای دیجیتال و نئوبانکینگ است که عمدتا به شرکتهای نوپای کوچک مربوط میشود و راهحلهای فناوری نوآورانه را در حوزههای مختلفی شامل کیف پولها و خدمات انتقال پول، شبکههای پردازش و پرداخت وجه، انواع زیرساختها و سرویسهای سرمایهگذاری از قبیل سرمایهگذاری جمعی و سرمایهگذاری بازار املاک به همراه مدیریت سرمایهگذاری و تجزیه و تحلیل سرمایهگذاری، سرویسهای بلاک چین، سرویسهای انطباقات قانونی، انواع سرویسها و ساختارهای وامدهی از قبیل وامهای شخصی، وامهای همتا به همتا(Peer-to-Peer) و وامهای کسبوکار، مدیریت داراییها، حسابداری و بانکداری شخصی، انواع خدمات بیمه و … توسعه میدهد.

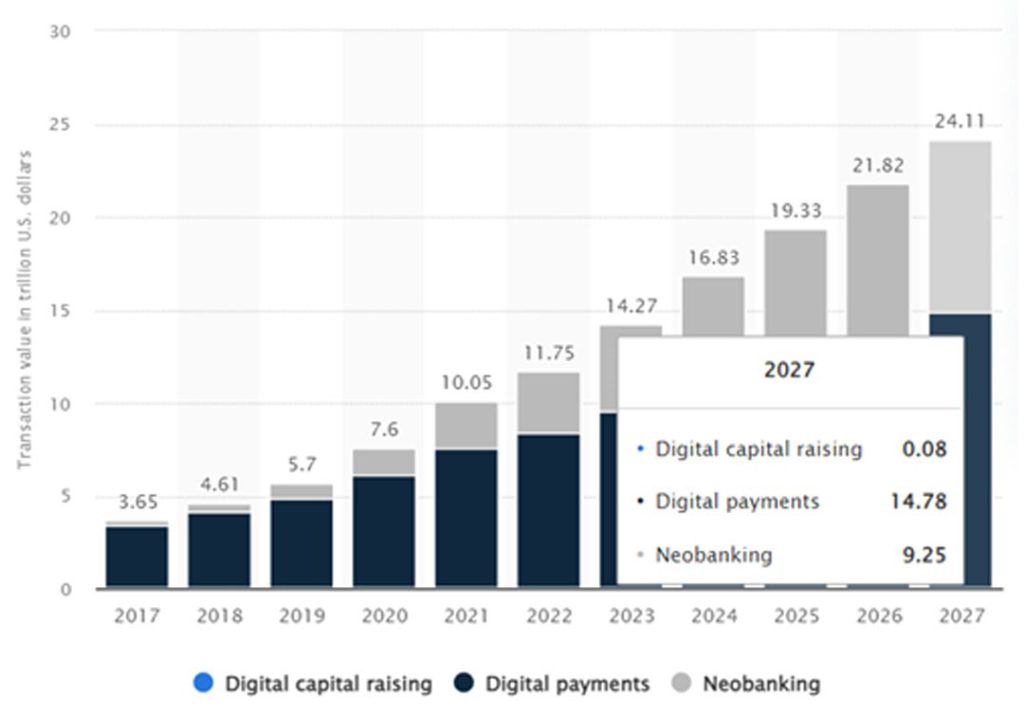

دیجیتالی شدن مداوم خدمات مالی و پولی فرصتهایی را برای ایجاد خدمات مالی فراگیرتر و کارآمدتر و ارتقای توسعه اقتصادی ایجاد میکند. فین تک در سالهای اخیر در حال رشد بوده است و همه گیری COVID-19 پذیرش خدمات مالی و پولی دیجیتالی را تسریع کرده است. بر اساس گزارش Statista اندازه بازار جهانی فین تک در سال 2023 حدود 14.27 تریلیون دلار تخمین زده شده است و انتظار میرود تا سال 2027 به 24.11 تریلیون دلار برسد (شکل 1). دیجیتالی شدن مداوم خدمات مالی و پولی فرصتهایی را برای ایجاد خدمات مالی فراگیرتر و کارآمدتر و ارتقای توسعه اقتصادی ایجاد میکند. فینتک در سالهای اخیر در حال رشد بوده است و همه گیری COVID-19 پذیرش خدمات مالی و پولی دیجیتالی را تسریع کرده است. بر اساس گزارش Statista اندازه بازار جهانی فین تک در سال 2023 حدود 14.27 تریلیون دلار تخمین زده شده است و انتظار میرود تا سال 2027 به 24.11 تریلیون دلار برسد (شکل 1).

هماکنون بیش از 300 شرکت در حوزه فین تک ایران در بخشهای پرداخت دیجیتال، بیمه، مدیریت مالی شخصی و کسبوکار، انتقال پول بینالملل، تامین مالی جمعی و وامدهی، زیرساخت و راهکار فناوری مالی، خدمات استخراج رمز ارز، راهکارهای بلاک چین، رمز ارز، سرمایه گذاری خطر پذیر، نئوبانک و …. مشغول به فعالیت هستند.

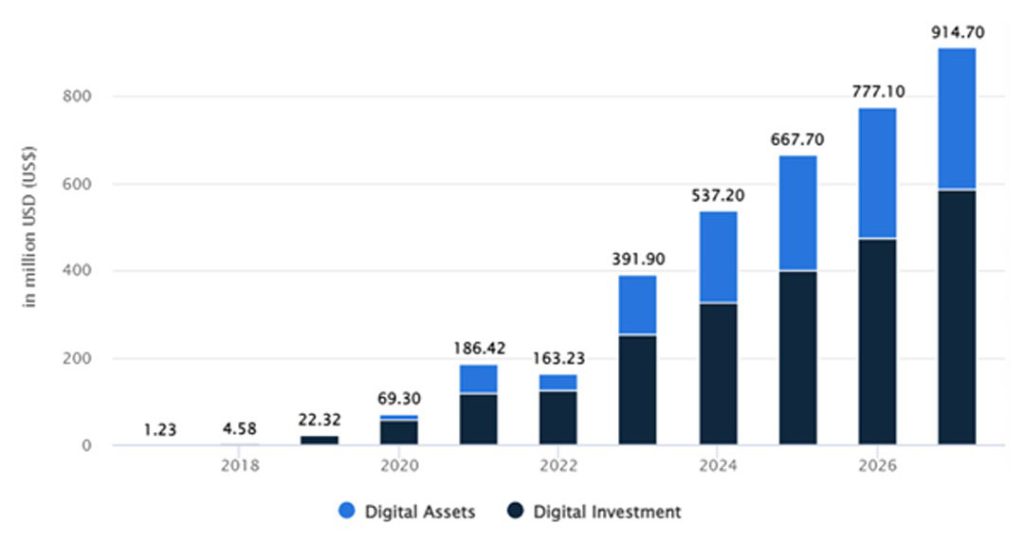

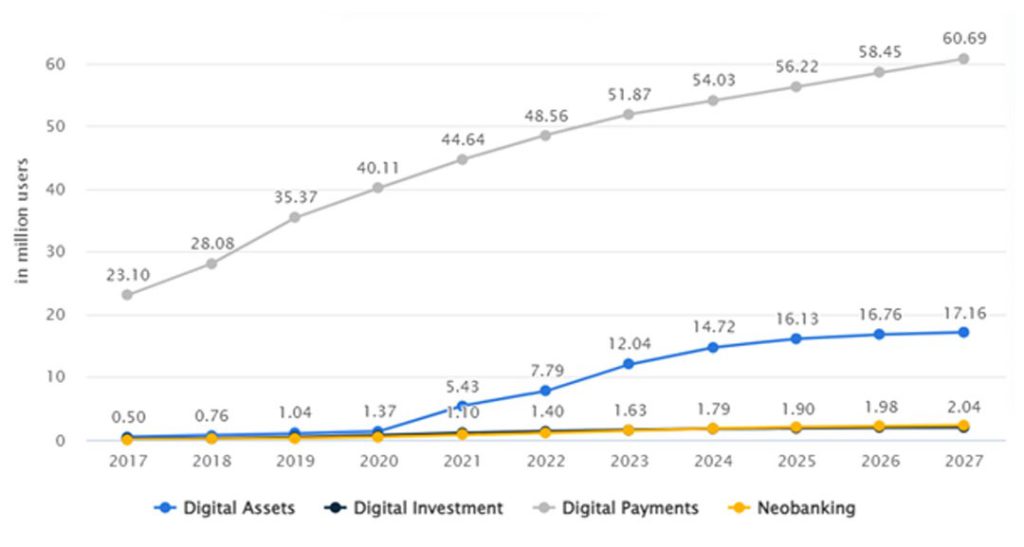

مطابق با گزارش ارائه شده در Statista، پیشبینی میشود که بازار سرمایهگذاری دیجیتال فین تک در ایران به میزان قابل توجهی در سالهای 2023-2027 رشد کند که نتیجه آن اندازه بازار 114.89 میلیارد دلاری در سال 2027 خواهد بود (شکل2). همچنین در این راستا، درآمد حاصل از این بازار به میزان 914 میلیون دلار برآورد شده است که از بیش از 60 میلیون کاربر در این حوزه حاصل خواهد شد (شکل4).

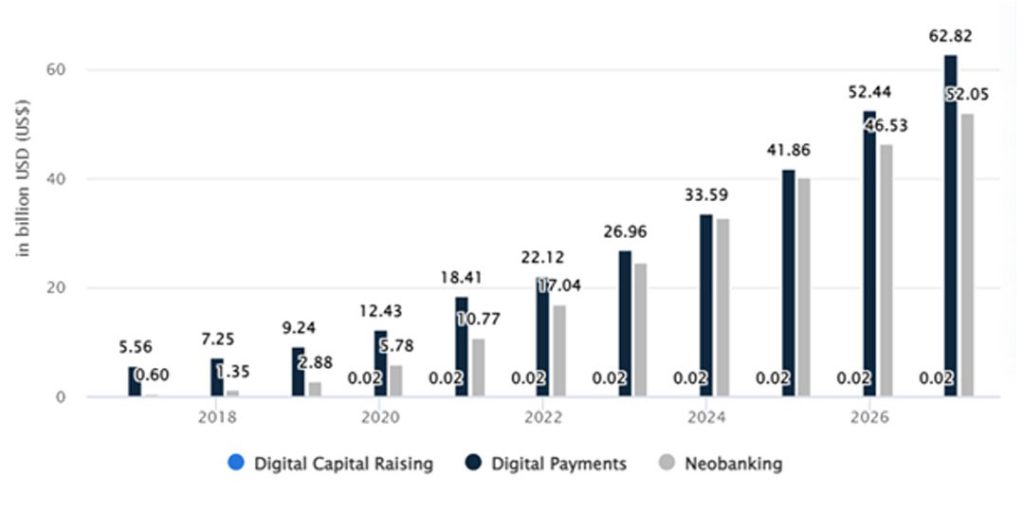

شکل 2: ارزش معاملات صنعت فین تک از سال 2017 تا 2027 به تفکیک 3 بخش اصلی آن در ایران (رفرنس: Statista)

شکل 3: تخمین درآمد حاصل از فین تک به تفکیک 3 بخش اصلی آن در ایران (رفرنس: Statista)

نوآوری در خدمات مالی و پولی

نوآوری در خدمات مالی و پولی نیازمند رویکرد میان رشتهای مشتمل بر متخصصان نوآوری، مدیریت، بازاریابی، اقتصاد، تجارت، امور مالی، فناوری و قانون است که در آن بینشهای مختلف در جهت تقویت نوآوری باز به اشتراک گذاشته شود. نوآوری در خدمات مالی و پولی بسیار متفاوت از نوآوری در محیط محصول فیزیکی است. اکثر نوآوریها توسط رقبا کپی میشوند، بنابراین جستجوی “مرغ تخم طلا” تاکتیک مناسبی در جهت نوآوری در این حوزه نمیباشد و نیاز به ساختاری است که توجه مستمر به توسعه مهارتها و تیمسازی میان رشتهای داشته باشد.

نوآوری فین تک که توسط نهادهای غیر بانکی هدایت میشود به تدریج دیوارهایی را که مدتها سیستم مالی و بانکی سنتی را احاطه کردهاند، تخریب میکند و با به چالش کشیدن زنجیره ارزش متعارف، مدلهای کسبوکار و موقعیتیابی در بازار، باعث تغییر اساسی میشود و یا ایجاد رقابت در بخش مالی و پولی باعث ارائه خدمات مالی و پولی فراگیرتر و کارآمدتر به متقاضیان میشود. به عبارت دیگر، نوآوری فین تک تجربه و انتظارات مشتریان را با ترویج رویکرد مشتری محوری و تعاملی تر برای درک هوشمندانهتر نیازهای آنان و طراحی محصولات و خدمات جدید مالی و پولی شخصیسازی شده، تغییر میدهد. از طرف دیگر، همانگونه که زیستبوم فین تک بالغ میشود، چارچوبهای نظارتی بانکی و مالی نیز به سرعت در حال تکامل هستند. نهادهای نظارتی و تنظیم کننده مقررات مالی اکنون در حال ارزیابی قوانین موجود هستند و درحال بررسی تصویب آییننامههای جدید برای رسیدگی بهتر به فرصتها و چالشهای ارائه شده توسط فناوریهای جدید میباشند تا بتوانند پتانسیل تخصیص کارآمدتر منابع و توسعه پایدار را عملیاتی سازند.

برخی از راهحلهای نوآورانه فین تک عبارتند از:

- پردازش و هوشمندسازی پرداخت: استارتاپهای نوآورانه فین تک در این حوزه در حال توسعه راهحلهای پردازش پرداخت هستند که در دسترس پذیرتر، سریعتر، ارزانتر، و ایمن تر از روشهای پرداخت سنتی هستند.

- بلاک چین و ارزهای دیجیتال: فناوریهای بلاک چین و ارزهای دیجیتال با ارائه خدمات مالی غیرمتمرکز و ایمن، سیستم مالی سنتی را با تغییرات اساسی روبرو ساخته است. استارتاپهای فین تک از فناوری بلاکچین برای توسعه راهحلهایی مانند کیف پول دیجیتال، قراردادهای هوشمند، و صرافیهای غیرمتمرکز استفاده میکنند.

- هوش مصنوعی (AI): استارتاپهای فین تک از هوش مصنوعی برای توسعه راهحلهایی استفاده میکنند که میتوانند فرآیندهای مالی را خودکار کند، مشاورههای مالی شخصیسازی شده ارائه دهند، و تقلب را کشف کنند.

- اینترنت اشیا: اینترنت اشیا میتواند به یک نیروی محرک برای صنعت بانکداری تبدیل شود. زیرا در زمینه توسعه سریع حوزه دیجیتال، موضوع نوسازی دیجیتال برای صنعت بانکداری مطرح شده است و سیستم بانکداری دیجیتال را با پتانسیل عظیمی برای استفاده از اطلاعات برای بهبود کارایی، بهرهوری و خدمات مشتری روبرو ساخته است.

- مشاوره رباتیک: استارتاپهای فین تک با استفاده از الگوریتمهای پیچیده و هوش مصنوعی به ارائه مشاورههای مالی برای کاهش مداخلات انسانی، حذف واسطههای ناکارآمد و افزایش سهولت و شفافیت در سرمایهگذاری در بازار سهام پرداختهاند.

- تایید هویت دیجیتالی: فناوری بیومتریک به طور فزایندهای در فین تک مورد استفاده قرار گرفته که میتواند راهحلهای عملی را برای تایید تراکنشهای آنلاین، تسهیل دسترسی به حسابها و تعیین حدود دسترسی از راهدور ارائه کند.

نوآوری فین تک و توسعه پایدار

پایداری یعنی برآوردن نیازهای خود بدون به خطر انداختن توانایی نسلهای آینده برای برآوردن نیازهایشان. ما علاوه بر منابع طبیعی، به منابع مختلف اجتماعی-اقتصادی نیز نیاز داریم. پایداری فقط مربوط به محیط زیست نیست. در بیشتر تعاریف پایداری، نگرانیهایی در مورد عدالت اجتماعی و توسعه اقتصادی نیز مورد تاکید است. نوآوری فین تک تاثیر قابل توجهی بر توسعه پایدار خواهد داشت که از جنبههای اقتصادی، اجتماعی و زیست محیطی قابل بررسی هستند و توسط محققان مورد ارزیابی قرار گرفتهاند.

الزامات زیستمحیطی

فوریت برای رسیدگی به تغییرات آب و هوا و کاهش خطرات زیست محیطی به سطوح بی سابقه ای رسیده است. افزایش دمای جهانی، رویدادهای شدید آب و هوایی، و اختلالات اکوسیستم نیاز به اقدام فوری را برجسته می کند. تأمین مالی پایدار چارچوبی را برای همسویی تصمیمگیری مالی با اهداف زیستمحیطی فراهم میکند و تضمین میکند که فعالیتهای اقتصادی به شیوهای انجام میشوند که با سیستمهای طبیعی زمین سازگار باشد. تحقیقات نشان میدهد که توسعه فینتک میتواند با ترویج بانکداری دیجیتالی و فناوریهای مالی و پولی به طور قابل توجهی آلودگی هوا را کاهش داده و قابلیت های نوآوری سبز شهری را افزایش دهد.

مسئولیت اجتماعی

در کنار نگرانیهای زیستمحیطی، تامین مالی پایدار نیز بعد اجتماعی توسعه اقتصادی را به رسمیت میشناسد و بر ارتقای برابری اجتماعی، فراگیری و رفاه انسانی تاکید دارد. با گنجاندن ملاحظات اجتماعی در تصمیمگیری مالی، امور مالی سبز به دنبال رسیدگی به نابرابریهای اجتماعی، حمایت از معیشت پایدار و تقویت انعطافپذیری جامعه است.

تاب آوری اقتصادی

با درک وابستگی متقابل بین اقتصاد و محیط زیست، هدف تامین مالی پایدار افزایش تاب آوری اقتصادی است. با سرمایهگذاری در زیرساختهای پایدار، فناوریهای پاک و انرژیهای تجدیدپذیر، به دنبال ایجاد یک اقتصاد پایدار زیستمحیطی قویتر و سازگارتر است که قادر به مقاومت در برابر چالشهای ناشی از تغییرات آب و هوا و کمبود منابع است.

تحقیقات همچنین در راستای جنبههای اجتماعی و اقتصادی توسعه پایدار و تاثیر نوآوری فین تک در آن نشان میدهد که این نوآوریها با الف) افزایش شمول مالی؛ از طریق ارائه خدمات مالی به افرادی که به خدمات بانکی مرسوم از قبیل خانوارهای کمدرآمد و مشاغل کوچک، دسترسی ندارند، ب) افزایش فرصتهای سرمایهگذاری؛ از طریق سرازیر شدن میلیارها دلار سرمایهگذاری مخاطرهآمیز به استارتاپهای فین تک، ج) افزایش بهرهوری و رقابت بهبود یافته؛ از طریق ارائه سریعتر، ارزانتر و ایمنتر خدمات مالی سنتی با استفاده از فناوریهای در دسترس مانند تلفن همراه، د) کاهش تورم و بیکاری؛ از طریق افزایش سرعت گردش پول با فناوری سرمایهگذاری جمعی و فرآیند وامدهی همتا به همتا (P2P) و ایجاد اشتغال در این حوزه و افزایش سرمایهگذاریهای جدید در ایجاد کسبوکارهای مربوطه، هـ) ارائه خیر اجتماعی؛ از طریق فرآیندهای تامین مالی خُرد، تامین مالی جمعی، و بهبود شفافیت در سرمایهگذاری و مسئولیتپذیری، توانستهاند تاثیرات قابل توجهی را در توسعه اقتصادی و اجتماعی ایفا نمایند.

با اینحال، دیجیتالی شدن امور مالی ممکن است جنبههای منفی جدی داشته باشد. هوش مصنوعی، تصمیمات تامین مالی را خودکار میکند و خطر محرومیت سیستماتیک وام گیرندگان یا درخواستکنندگان فقیرتر که ریسک بالاتری دارند، را به همراه دارد. از این رو، سیاستها، مقررات و استانداردهایی، در کنار فناوری و نوآوری در بازار، برای تشویق مزایا و کاهش جنبههای منفی تأمین مالی دیجیتالی مورد نیاز است. در ادامه به برخی از جنبههای تاثیرگذاری فین تک در توسعه پایدار خواهیم پرداخت:

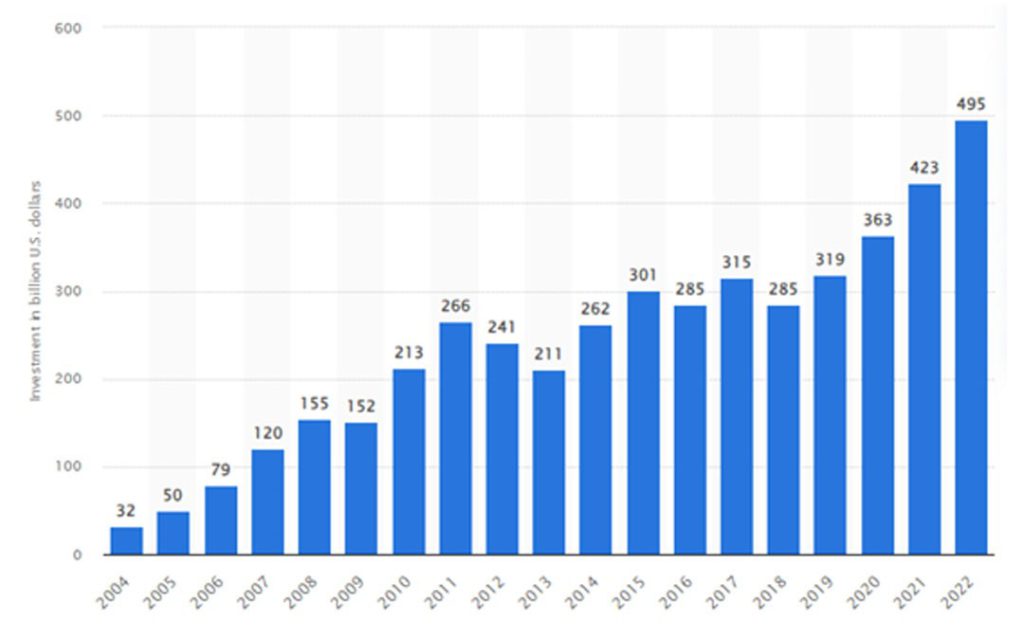

- سرمایهگذاری سبز: شرکتهای فین تک در حال ایجاد راهحلهای دیجیتالی برای رسیدگی به مسائل زیست محیطی هستند و رهبران صنعت به دنبال سرمایهگذاری در نوآوریهای پایدار مانند انرژیهای تجدیدپذیر هستند. در سال 2022، سرمایهگذاریهای سبز جهانی به 495 میلیارد دلار رسید که 17 درصد نسبت به سال 2021 افزایش یافته است.

- امضاهای الکترونیکی و خدمات شناسایی و اعتماد الکترونیکی(Electronic Identification and Trust Services): افزایش محبوبیت پرداختهای دیجیتال، امضای الکترونیکی و بانکداری تلفن همراه فرصت بزرگی برای کاهش اثرات زیستمحیطی روشهای بانکداری مرسوم مانند پول نقد، چک و صورت حساب کاغذی است. این تغییر به سمت بانکداری کاملا دیجیتالی فقط برای راحتی مفید نیست و به ایجاد عملیات مالی پایدارتر نیز کمک میکند.

- وامهای سبز و تامین مالی پایدار: موسسات مالی ممکن است خدمات وام جدیدی ایجاد کنند تا شرکتها را تشویق کنند تا پایداری را در اولویت قرار دهند. این وامها میتوانند مزایایی مانند نرخ بهره پایینتر یا سایر مشوقها را برای مشاغلی که در فناوریهای کارآمد انرژی یا کشاورزی پایدار سرمایهگذاری میکنند، ارائه دهد. این میتواند شرکتهای بیشتری را تشویق کند تا در هنگام جستجوی گزینههای تامین مالی، پایداری را در اولویت قرار دهند.

- ردیابی کربن: فناوری ردیابی کربن میتواند به نظارت بر انتشار کربن کمک کند، که گامی حیاتی در دستیابی به اهداف زیست محیطی جهانی است. راهحلهای دیجیتال، مانند استفاده از بلاکچین، میتوانند ردیابی مستقیم انتشار CO2 را ارائه دهند و به کسبوکارها توانایی نظارت مؤثر بر ردپای کربن و اجرای اقدامات پیشگیرانه برای کاهش اثرات زیستمحیطی خود را بدهند. فرآیند استخراج سنتی ارزهای دیجیتال انرژی زیادی مصرف میکند و تخمین زده میشود که بیت کوین (Bitcoin) به تنهایی به اندازه کل کشوری مانند تایلند برق مصرف میکند. چهرههای برجستهای مانند ایلان ماسک، مدیرعامل تسلا توجهها را به این موضوع جلب کردهاند که منجر به تعلیق پرداختهای بیتکوین توسط شرکت او در ماه می ۲۰۲۱ شد. با توجه به نگرانیها در مورد تأثیر زیستمحیطی ارزهای دیجیتال، رهبران فینتک به فناوریهای جایگزینی روی آوردهاند که برای سرمایهگذاری پایدار در ارزهای دیجیتال به انرژی کمتری نیاز دارند. ارزهای دیجیتال سبز مانند چیا، نانو و کاردان(Chia, Nano, and Cardan) از مکانیسمهای اجماع استفاده میکنند که مصرف انرژی را به حداقل میرساند. اتریوم(Ethereum) و سایر ارزهای دیجیتال سبز به الگوریتمهای اثبات سهام (Proof-of-stake) متکی هستند که ممکن است مصرف انرژی را به میزان قابل توجهی کاهش دهد.

روشهای پرداخت متعارف، از جمله پول نقد و کارتهای اعتباری پلاستیکی، در هر تراکنش باعث ایجاد کربن دی اکسید میشوند که ناشی از مصرف انرژی و حمل و نقل است. کیف پول دیجیتال میتواند یک جایگزین پرداخت سازگار با محیط زیست برای کاهش ضایعات کاغذ و پلاستیک باشد و بسیاری از ویژگیهای راحت را ارائه دهد. کاربران، بیشتر گزینههای پرداخت سازگار با محیط زیست را انتخاب میکنند و کیف پول موبایل را دانلود میکنند. این کیف پولها بخش کلیدی خدمات فین تک مدرن هستند. علاوه بر تراکنشهای بدون کاغذ، کیف پولهای دیجیتال سازگار با محیط زیست معمولاً دارای منابع انرژی تجدیدپذیر و زیرساختهای پایدار هستند. برخی از شرکتهایی که کیف پولهای الکترونیکی ارائه میکنند، تلاشهای سازگار با محیط زیست را نیز در اولویت قرار میدهند و بخشی از درآمد خود را به اهداف زیستمحیطی کمک میکنند.

پرداختهای بدون تماس راهی مناسب برای دسترسی مردم به گزینههای حملونقل نیز میباشد. بسیاری از سیستمهای دیجیتال برای انتخاب گزینههای حملونقل سازگار با محیط زیست مانند حملونقل عمومی، دوچرخهسواری یا پیادهروی به محل کار، مشوقها و پاداشهایی ارائه میدهند که میتواند افراد را به استفاده از روشهای حملونقل پایدار تر تشویق کند.

جمع بندی

بازار فین تک به سرعت در حال تحول است و پرداخت دیجیتال، سرمایهگذاری دیجیتال و جذب سرمایه دیجیتال، داراییهای دیجیتال و نئوبانکینگ به عنوان برخی از مهمترین روندها در حال رشد هستند. پرداختهای دیجیتال با افزایش بیسابقهای در محبوبیت مواجه شدهاند و مصرفکنندگان به طور فزایندهای به راهحلهای پرداخت موبایلی برای تراکنشهای روزمره خود متکی هستند. پلتفرمهای سرمایهگذاری دیجیتال نیز در حال افزایش هستند و افراد به دنبال گزینههای سرمایهگذاری کمهزینه و دردسترس هستند. علاوه بر این، جذب سرمایه دیجیتال به گزینهای جذاب برای استارتآپها و SMEها(Small and Medium Enterprises) تبدیل شده است، زیرا راهی کارآمد برای دسترسی آسان به منابع مالی است. داراییهای دیجیتال، مانند ارزهای دیجیتال وNFTها (Non-Fungible Token)، فرصتهای جدیدی را برای سرمایهگذاران و معاملهگران ایجاد کرده است. سرانجام، نئوبانکها با ارائه راهحلهای نوآورانه و مشتری محور که نیازهای مصرفکنندگان دیجیتالی امروزی را برآورده میکنند، صنعت بانکداری سنتی را با تغییرات اساسی روبهرو ساخته است.

رشد در بازار فین تک تحت تأثیر عوامل مختلفی است. اولاً، پذیرش روزافزون گوشیهای هوشمند و اینترنت، راهحلهای دیجیتالی را برای مصرفکنندگان قابل دسترستر کرده است و منجر به افزایش تقاضا برای خدمات فین تک میشود. ثانیاً،همهگیری COVID-19 تغییر به سمت پرداختهای دیجیتال و سرمایهگذاری را تسریع کرده است، زیرا مصرفکنندگان مجبور شدهاند خود را با تراکنشهای از راه دور و بدون تماس وفق دهند. ثالثاً، تغییرات مقرراتی، شرکتهای فینتک را قادر میسازد تا با موسسات مالی سنتی در زمینی با بازی برابرتری رقابت کنند. در نهایت، پیشرفتهای فناوری، مانند هوش مصنوعی و بلاک چین، فرصتهای جدیدی را برای نوآوری فینتک باز کرده است و باعث رشد بیشتر در بازار میشود.

انتظار میرود بازار فین تک به مسیر رشد سریع خود ادامه دهد، که ناشی از پیشرفتهای تکنولوژیکی مداوم، تغییر رفتار مصرفکننده و حمایتهای نظارتی است. پرداخت های دیجیتال احتمالاً یک روند غالب باقی میماند، زیرا مصرفکنندگان به طور فزایندهای راحتی و سرعت راهحلهای پرداخت تلفن همراه را ترجیح میدهند. همچنین انتظار میرود که پلتفرمهای سرمایهگذاری دیجیتال محبوبیت بیشتری پیدا کنند، زیرا افراد بیشتری به دنبال مدیریت امور مالی خود به صورت آنلاین هستند. علاوه بر این، افزایش داراییهای دیجیتال و نئوبانکینگ احتمالا ادامه خواهد داشت، زیرا این روندها چشم انداز مالی را تغییر میدهند. به طور کلی، انتظار میرود بازار فین تک پویا و نوآورانه باقی بماند و راهحلها و خدمات جدیدی برای پاسخگویی به نیازهای روبه رشد و متغیر مصرفکنندهها ظهور کنند.